Madrid, 25 de julio de 2019

El beneficio por acción aumenta un 12,4% en el primer semestre del año

Aspectos destacados:

- Líder de fibra en Europa y Latinoamérica.. La cobertura de Telefónica de FTTx/Cable supera los 121 millones de unidades inmobiliarias pasadas, la mayor red del mundo excluyendo China. Del total, 53,2 millones pasan por nuestra propia red de fibra.

- Clientes de mayor valor, más satisfechos y más fieles. El ingreso medio por cliente (ARPU) aumenta el 4,4% y el churn permanece estable.

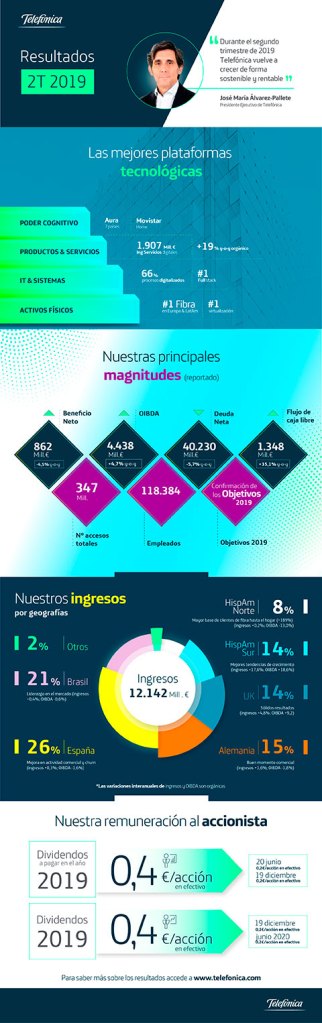

- Ingresos: crecimiento sólido, rentable y sostenible. Los ingresos del periodo abril-junio aumentan un 3,7% interanual, y todas las regiones crecen orgánicamente en el semestre. En términos reportados, los ingresos del segundo trimestre se estabilizan por primera vez en ocho trimestres.

Por otra parte, los ingresos asociados a la conectividad de banda ancha junto a los servicios digitales, representan ya el 55% del total y se encuentran cada vez menos expuestos a los efectos de la regulación. El OIBDA crece un 1,6% en el trimestre en términos orgánicos. - Continuamos avanzando en la transformación a través del uso más eficiente de las redes y de la digitalización end to end. Telefónica ha anunciado recientemente acuerdos de compartición de redes en Alemania, Brasil y Reino Unido, que generarán eficiencias y permitirán agilizar los despliegues. Destacan igualmente los avances del plan de transformación digital en términos de ahorros, con el 45% del objetivo ya conseguido a cierre de junio.

- Reducción de deuda por 9º trimestre consecutivo. La deuda neta se reduce un 5,7% interanual y se sitúa en 40.230 millones de euros a 30 de junio, fundamentalmente por la generación de caja libre (2.756 millones de euros en el semestre). Incluyendo las operaciones de venta de activos ya anunciadas, se reduce adicionalmente en aproximadamente 1.500M€, hasta 38.700M€.

José María Álvarez-Pallete, presidente ejecutivo de Telefónica:

“Hemos demostrado la consistencia de nuestra estrategia de transformación hacia una compañía tecnológica, avalada por la evolución de nuestros resultados. Volvemos a crecer de forma sostenible y rentable. Crecemos en número de accesos, sobre todo en los segmentos de mayor valor, a la vez que aumenta el ingreso medio por cliente (+4,4% interanual) manteniendo un nivel de churn estable. Esto demuestra que nuestra estrategia comercial está dando sus frutos, apoyada en unas redes cada vez más avanzadas que nos permiten aumentar los servicios que ofrecemos a nuestros clientes. Esto se refleja a su vez en la mejora del índice de satisfacción de nuestros clientes, haciendo aún más sostenible esta estrategia.

Las tendencias de crecimiento orgánico (ingresos interanual +3,7% y OIBDA +1,6%) son consistentes con los objetivos para el año, que reiteramos, y este crecimiento es rentable y se apoya entre otros factores en el plan de digitalización y simplificación.

El crecimiento rentable y sostenible nos permite reducir deuda por noveno trimestre consecutivo, gracias a la fuerte generación de caja (+78,0% en el primer semestre).”

Resultados financieros enero-junio 2019:

Telefónica ha presentado hoy los resultados financieros correspondientes al primer semestre de 2019. Los datos muestran el crecimiento rentable y sostenible de las principales magnitudes, así como una fuerte generación de caja y una nueva reducción de deuda, por noveno trimestre consecutivo, reforzando la posición financiera de la compañía.

Clientes de mayor valor

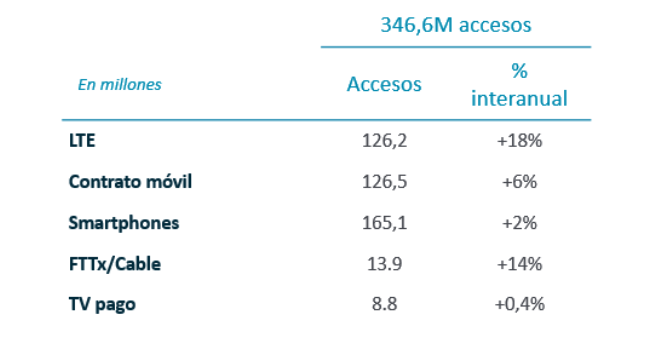

La base de accesos de Telefónica se sitúa en 346,6M a junio de 2019 y continúa ganando en valor, con un crecimiento del ingreso medio por cliente del 4,4% interanual orgánico y un churn estable. Se mantiene así el foco estratégico en clientes de valor, que continúan manteniendo un crecimiento sólido.

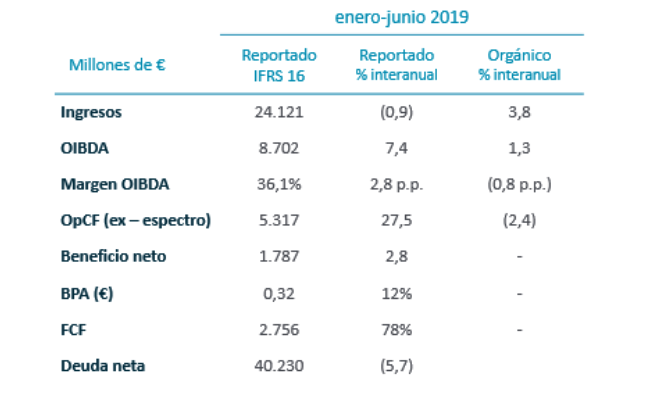

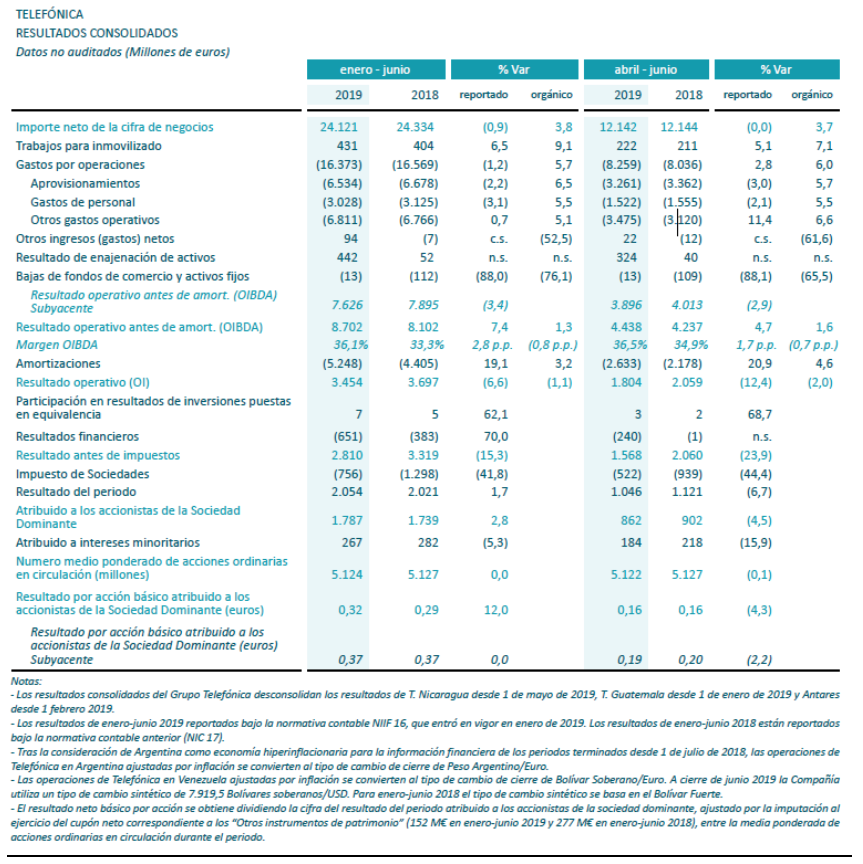

Los ingresos correspondientes al segundo trimestre del año crecen un 3,7% interanual en términos orgánicos (12.142M€; 24.121M€ en enero-junio, +3,8%) y se mantienen estables en términos reportados. El crecimiento trimestral se apoya en el sólido crecimiento de los ingresos de servicio (+2,3%) y en el avance de los ingresos por venta de terminales (+16,7%). Excluyendo el impacto negativo de la regulación (-0,6 p.p. en el trimestre; -0,7 p.p. en el semestre), los ingresos crecerían hasta el 4,3% interanual orgánico (+4,5% en enero-junio).

Por su parte, los ingresos asociados a la conectividad de banda ancha, junto a los servicios más allá de la conectividad, representan en el segundo trimestre el 55% del total (+2 p.p. interanual), reflejo del foco de Telefónica en la monetización de datos y servicios digitales y resultado, igualmente, de los avances continuos en el proceso de transformación. Así, los ingresos de servicios digitales alcanzan 1.907€ en abril-junio (+19,0% interanual) y 3.783€ en el primer semestre (+20,1%).

Los gastos por operaciones (8.259M€ en abril-junio, +2,8%; 16.373M€ en el semestre, -1,2%) se ven afectados por el impacto positivo registrado en el segundo trimestre de 2018 asociado a una sentencia judicial favorable en Brasil (485M€), que más que compensa el impacto positivo en 2019 de la aplicación de la norma NIIF16.

Es importante destacar que la variación reportada de los resultados consolidados del primer semestre de 2019 refleja la adopción de la normativa contable NIIF-16 desde 1 de enero de 2019 (los resultados de enero-junio 2018 se reportan bajo la NIC-17). La variación orgánica excluye el efecto del cambio contable a NIIF-16 (+354M€ en abril-junio y 768M€ enero-junio en OIBDA y -70M€ y -87M€ en el beneficio neto). Asimismo, a 30 de junio de 2019 los pasivos por arrendamientos, incluyendo los mantenidos para la venta, se sitúan en 7.542M€.

Por otra parte, la evolución de los tipos de cambio tiene un impacto negativo en los resultados reportados de la Compañía, principalmente por la depreciación frente al euro del peso argentino y del real brasileño, si bien la tendencia mejora secuencialmente. Así, en el segundo trimestre de 2019 las divisas reducen en 4,1 p.p. el crecimiento interanual de los ingresos y en 3,6 p.p. el del OIBDA. Sin embargo, el impacto negativo de la depreciación de monedas a nivel OIBDA (-322M€ en el primer semestre de 2019) se reduce significativamente en términos de generación de caja (-91M€). Además, los resultados se encuentran afectados en el semestre por la salida del perímetro de consolidación de T. Nicaragua (desde 1 de mayo 2019), T. Guatemala (desde 1 de enero de 2019) y Antares (desde 1 de febrero de 2019).

El OIBDA (4.438M€ en abril-junio; 8.702M€ en el semestre) aumenta un 4,7% interanual en el trimestre (+1,6% orgánico) y un 7,4% en los seis primeros meses del año (+1,3% orgánico), impactado fundamentalmente por el mencionado cambio contable a NIIF16. Excluyendo el impacto de la regulación (-0,6 p.p. en el trimestre y también en el semestre), el OIBDA aumentaría un 2,2% interanual orgánico en el segundo trimestre (+1,9% en enero-junio).

El margen OIBDA se sitúa en el 36,5% en el segundo trimestre y se expande 1,7 p.p. interanual (-0,7p.p. orgánico). En el semestre se expande 2,8 p.p. hasta el 36,1%.

El beneficio neto del semestre alcanza los 1.787 millones de euros (+2,8%). En el segundo trimestre alcanza 862M€ y se reduce un 4,5% interanual, por los siguientes motivos: a) la provisión por litigios fiscales (-152M€); b) impacto del ajuste por hiperinflación en Argentina (-101M€); c) amortizaciones de activos surgidos en procesos de asignación del precio de compra (-93M€); d) la adopción de NIIF16 (-70M€); e) gastos de reestructuración (-14M€). En positivo, el beneficio neto se ve afectado por los intereses de la devolución extraordinaria de impuestos en España (+151M€), por las plusvalías netas por la venta de compañías (+62M€) y por el crecimiento de Telefónica Venezuela (+37M€). El resultado básico por acción asciende a 0,32€ y aumenta un 12,0% (0,16€ en el segundo trimestre; -4,3% interanual).

El CapEx de enero-junio totaliza 3.385M€ (-13,9% interanual) e incluye 22M€ de espectro (4M en el segundo trimestre, principalmente en Argentina). En términos orgánicos, aumenta un 6,3% afectado por el distinto calendario de ejecución, suavizando su tendencia de crecimiento en el segundo trimestre (+2,4%) y enfocado en acelerar la excelencia de la conectividad (despliegue de redes ultra rápidas, incremento de la capacidad y virtualización de la red) y la mejora de la calidad y experiencia del cliente (aplicando de la Inteligencia Artificial en las plataformas tecnológicas de la Compañía).

El flujo de caja operativo (OIBDA-CapEx) asciende a 5.317M€ en el primer semestre y aumenta el 27,5% interanual (-2,4% orgánico, afectado por el distinto calendario de ejecución del CapEx). Destaca el fuerte avance del flujo de caja operativo en el segundo trimestre, que aumenta un 45,1% frente al mismo periodo de 2018 (+0,9% orgánico).

Así, el flujo de caja libre asciende a 2.756M€ en enero-junio 2019 y aumenta un 78,0% frente al mismo periodo de 2018, tras realizar la amortización del principal de los pasivos por arrendamientos. Antes de realizar estos pagos (-831M€), el flujo de caja libre asciende a 3.587M€ en el semestre.

Definición: Se asumen tipos de cambio constantes promedio de 2018, excepto en Venezuela (resultados de 2018 y 2019 a tipo de cambio sintético a cierre de cada período) y se excluye el impacto del ajuste por hiperinflación en Argentina. Se considera perímetro de consolidación constante. Se excluye el efecto del cambio contable a NIIF 16, saneamientos, plusvalías/pérdidas por la venta de compañías, gastos de reestructuración e impactos no recurrentes materiales. El CapEx excluye adicionalmente las inversiones en espectro.

Nueve trimestres consecutivos reduciendo deuda

La deuda neta financiera disminuye un 5,7% interanual y se sitúa en 40.230M€ a 30 de junio. Con respecto al cierre de 2018, se reduce en 844M€ gracias a la generación de caja libre (2.756M€) y las desinversiones financieras netas (321M€), principalmente por la venta T. Nicaragua, T. Guatemala y Antares. En sentido contrario, la deuda aumenta por i) la retribución al accionista (1.089M€, incluyendo la sustitución de instrumentos de capital y el pago de sus cupones) ii) los compromisos de origen laboral (419M€) y iii) otros factores por importe neto de 726M€. Incluyendo eventos posteriores al cierre, la deuda neta se reduce adicionalmente en aproximadamente 1.500M€ hasta 38.700M€.

En el segundo trimestre, la deuda se reduce en 151M€ frente al periodo enero-marzo gracias a la generación de caja libre (1.347M€) y las desinversiones financieras netas (182M€), básicamente por la venta de T. Nicaragua. Por otra parte, tras la adopción de la norma NIIF-16, la deuda financiera neta incluyendo arrendamientos asciende a 47.772M€.

En enero-junio 2019, la actividad de financiación de Telefónica asciende a aproximadamente 5.699M€ equivalentes (sin considerar la refinanciación de papel comercial y préstamos bancarios a corto plazo) y se centra en mantener una sólida posición de liquidez, así como en refinanciar y extender los vencimientos de deuda (en un entorno de tipos bajos). Así, a cierre de junio, el Grupo tiene cubiertos los vencimientos de deuda durante los próximos dos años. La vida media se sitúa en 10,3 años (frente a 9,0 años en diciembre de 2018).

Redes más avanzadas y conectividad excelente

Telefónica continúa con su transformación digital hacia una compañía tecnológica y a través de una conectividad excelente sobre redes de alta disponibilidad y velocidad, flexibles, seguras y avanzadas. Las redes integran elementos de inteligencia artificial que garantizan la accesibilidad a los servicios de última generación que demandan los clientes. Entre otras mejoras, las operaciones a través de canales digitales crecen un 28% en el semestre y las llamadas a los centros de atención al cliente disminuyan un 12%.

La industrialización del proceso de despliegue y conexión de fibra supone una clara ventaja competitiva tanto en España como en Latinoamérica. Así, la cobertura de FTTx/cable del Grupo alcanza 121M de unidades inmobiliarias (UUIIs) (53,2M en red propia; +12% interanual; 22,2M FTTH en España, 20,3M en Brasil y 10,6M FTTx/cable en Hispam (+29% interanual); y los accesos de fibra y cable minoristas conectados ascienden a 13,9M (+14% interanual). Estos accesos de banda ancha ultrarrápida representan el 65% de los accesos de banda ancha (+8 p.p. interanual). Además, en España hay 1,9M de accesos de fibra mayoristas (+61% interanual) aumentando el retorno de la inversión. En LTE la cobertura alcanza el 78% (+4p.p. interanual; 95% en Europa y 73% en Latinoamérica) y el tráfico el 73% del total. Destacan igualmente los acuerdos de compartición de redes recientemente anunciados en Alemania, Brasil y Reino Unido, y que generarán eficiencias al tiempo que permitirán agilizar los despliegues

Además, el programa de Transformación Digital E2E enfocado en ofrecer una experiencia de cliente más digital, facilitar el lanzamiento de servicios y flexibilizar la estructura de costes ha permitido capturar en enero-junio el 45% del objetivo de ahorros de 2019, en línea con lo previsto (>340M€ adicionales a los más de 300M€ capturados en 2018).

Resultados por geografías:

(variaciones en términos orgánicos)

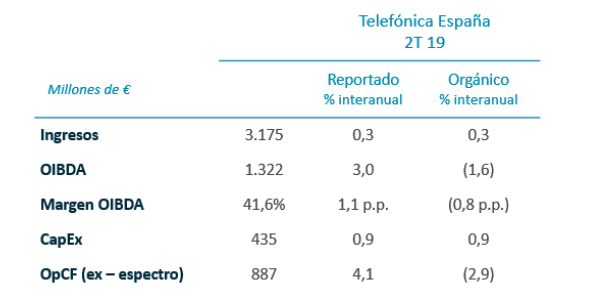

Telefónica España

Su posicionamiento diferencial impulsa una mejor actividad comercial, y los ingresos de servicio crecen por 8º trimestre consecutivo. Los ingresos de servicio de Telefónica España crecen por octavo trimestre consecutivo (+0,3% interanual), gracias al posicionamiento diferencial de la Compañía y a la mejora de la actividad comercial en todos los segmentos, y en especial en los accesos de mayor valor. Es asimismo destacable la mejora del churn en todos ellos frente al trimestre anterior, situándose el churn convergente de nuevo en 1,5%.

Los ingresos del trimestre ascienden a 3.175M€ y crecen un 0,3% interanual, en línea con el trimestre anterior, gracias al crecimiento de los ingresos de servicio (3.086M€; +0,3% interanual) y de los ingresos de terminales (+0,5% interanual). En el semestre, los ingresos ascienden a 6.283M€ (+0,3% interanual) y los ingresos de servicio a 6.119M€ (+0,5% interanual).

El OIBDA en abril-junio totaliza 1.322M€, con un crecimiento interanual del 3,0% reportado impactado por i) factores principalmente asociados a venta de edificios (+32M€) ii) cambios derivados de la adopción de NIIF 16 (+59M€). En enero-junio el OIBDA totaliza 2.672M€, +6,6% reportado. impactado por i) cambios derivados de la adopción de NIIF 16 (+123M€), ii) factores principalmente asociados a venta de edificios del segundo trimestre (+32M€); iii) plusvalía por la cesión de derechos futuros del primer trimestre (+103M€) y iv) la provisión por restructuración de canales del primer trimestre (-23M€). En términos orgánicos, el OIBDA se reduce un 1,6% interanual (-1,5% en el semestre) fundamentalmente por el mayor crecimiento de los gastos de aprovisionamientos. El margen OIBDA se sitúa en el trimestre en el 41,6% (-0,8 p.p. interanual) y en el 42,5% en el semestre (-0,7 p.p. interanual).

El CapEx en el primer semestre del año (813M€) crece un 4,6% interanual (+0,9% en el trimestre) y seguirá suavizando su crecimiento a lo largo del año. El flujo de caja operativo se sitúa en 1.859M€.

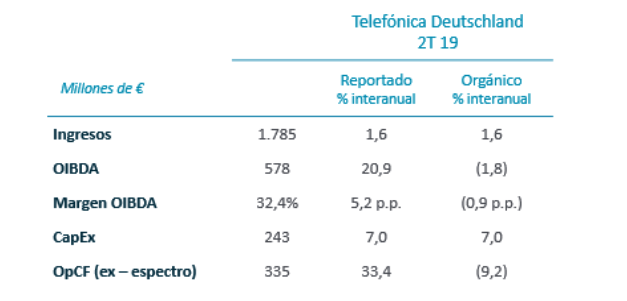

Telefónica Deutschland

Buen momento comercial y aceleración de ingresos hasta el 1,6%. Telefónica Deutschland continua con su estrategia de inversión y transformación, y presenta un trimestre con un mayor pulso comercial y operativo, tanto en marca propia como en socios, en un entorno de mercado dinámico pero racional. El portfolio O2 Free, junto con los nuevos servicios de valor añadido lanzados recientemente, O2 TV y O2 Cloud, siguen teniendo buena acogida, impulsando un mayor consumo de datos y un aumento del ARPU.

Los ingresos aceleran su crecimiento hasta el 1,6% interanual en el trimestre (+0,7% en 1T) y alcanzan 1.785M€ (3.564M€ en 1S; +1,1% interanual) gracias al sólido comportamiento de los ingresos de servicio móvil y a la fuerte demanda de terminales.

El OIBDA alcanza 578M€ en abril-junio y cae un 1,8% interanual (1.101M€; -1,1% en enero-junio) debido fundamentalmente a la inversión en el proceso de transformación y en el posicionamiento de mercado para impulsar el crecimiento a futuro, además del impacto regulatorio de -10M€ (- 15M€ en 1S; “MTR cuts”, “intra EU-calling” y RLAH). Por otro lado, se registraron también sinergias de red (+10M€ en 2T; +30M€ en 1S) y los primeros beneficios del programa de transformación, +10M€ en 2T (+15M€ en 1H). El margen OIBDA cae -0,9 p.p. frente al segundo trimestre de 2018 y -0,6 p.p. frente al primer semestre de 2018.

El CapEx alcanza 496M€ en enero-junio y aumenta un 16,9% interanual, incluyendo sinergias de 25M€ (10M€ en 2T). Este crecimiento se debe principalmente al despliegue anticipado de LTE en zonas suburbanas y a la densificación de la red (~ 4.400 sites añadidos a cierre de junio), con foco en la mejora de la experiencia del cliente. Esta tendencia se normalizará a lo largo del año. Así, el flujo de caja operativo (OIBDA-CapEx) se sitúa en 605M€ en el periodo de enero a junio de 2019.

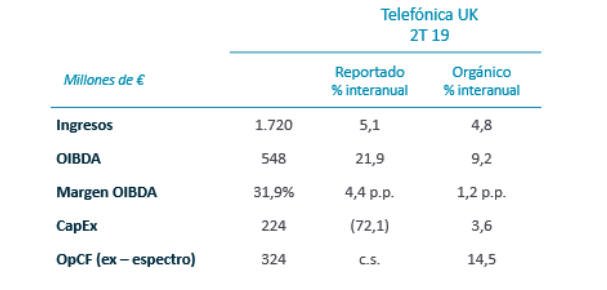

<3>Telefónica Reino Unido

Sólidos resultados trimestrales, con crecimiento en ingresos (+4,8%). Durante el segundo trimestre Telefónica UK presenta de nuevo unos sólidos resultados, creciendo en ingresos, flujo de caja operativo y base de clientes dentro de un entorno de mercado competitivo. La Compañía vuelve a demostrar su liderazgo y se mantiene como la operadora móvil favorita del Reino Unido, con una tasa de “churn” del contrato líder en el sector del 0,9%, respaldada por el éxito de propuestas comerciales innovadoras como los «Custom Plans», que ofrecen un mayor control y flexibilidad.

Los ingresos (1.720M€) mantienen un sólido crecimiento interanual del 4,8% en 2T 19 (3.411M€; +5,1% interanual en 1S), impulsados principalmente por la fuerte demanda de terminales de alta gama, gracias al éxito de planes flexibles «Custom Plans», el continuado crecimiento del «Smart Metering» (SMIP), así como por los ingresos de los OMVs.

El OIBDA se sitúa en 548M€ en el 2T 19, +9,2% interanual (1.052M€; +6,4% en 1S). Este buen comportamiento se apoya principalmente en la sólida tendencia de crecimiento de los ingresos y en una gestión más eficiente de los costes, así como por el impacto neto positivo de 23M€ de factores especiales. El cambio de normativa contable NIIF 16 recoge un impacto positivo de 55M€ en el trimestre (110M€ en 1S). El margen OIBDA mejora en 1,2 p.p. interanual en el 2T (+0,3 p.p. en 1S).

El CapEx alcanza 409M€, un crecimiento interanual del 2,0% en el 1S 19, reflejando la continua inversión en la mejora de capacidad de red y experiencia del cliente. El flujo de caja operativo (OIBDA-CapEx) aumenta un 10,0% interanual en el primer semestre.

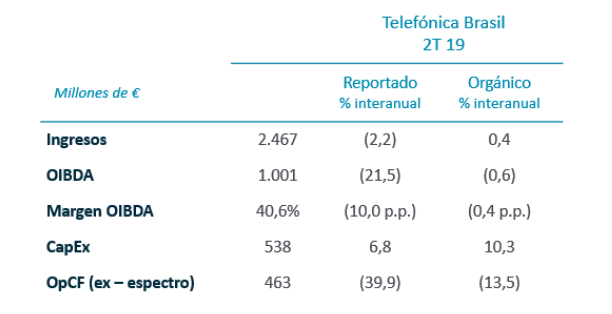

Telefónica Brasil

Continúa liderando el mercado al tiempo que mejora la actividad comercial en contrato móvil, fibra e IPTV. Telefónica Brasil mantiene su estrategia de creación de valor sostenible. El crecimiento de accesos de contrato móvil y fibra, junto a las eficiencias asociadas al proceso de digitalización se traducen en un margen OIBDA del 40,8% y en un incremento del flujo de caja (según criterio de reporte de Telefónica Brasil) del 12,7% en la primera mitad del año.

Los ingresos del trimestre (2.467M€) siguen presentando crecimiento interanual (+0,4%, 5.030M€ y +1,1% en el semestre) gracias al crecimiento de los ingresos del servicio móvil y de la venta de terminales (+31,9% vs. +42,3% en el primer semestre).

Así, el OIBDA alcanza 1.001M€ (impactado en 108M€ consecuencia de cambios derivados de la adopción de NIF 16 y en 214M€ en 1S) y se reduce en el trimestre un 0,6% (2.050M€, +1,2% en el semestre). El margen OIBDA del trimestre se sitúa en el 40,6% (-0,4 p.p. interanual; 40,8% en 1S, estable interanualmente).

El CapEx del primer semestre asciende a 934M€ (+10,0% interanual) destinado al despliegue de FTTH (desplegadas 21 nuevas ciudades en el primer semestre) y a la expansión de la red 4G hasta 3.166 ciudades (88% de la población; +2x p.p. interanualmente). Así el Capex representa un 19% sobre los ingresos (+2 p.p. interanual). Por su parte, el flujo de caja operativo alcanza 1.117M€ en el primer semestre, descendiendo un 6,6% consecuencia del mayor esfuerzo inversor comentado anteriormente.

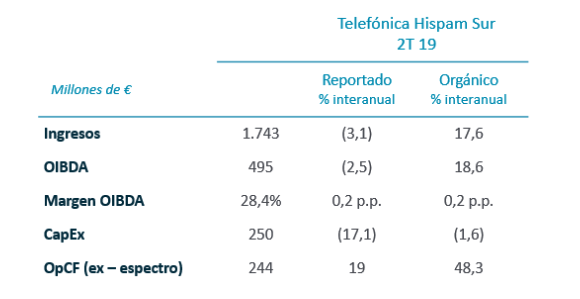

Telefónica Hispam Sur

Mejores tendencias de crecimiento en ingresos y OIBDA. Los resultados del segundo trimestre de Hispam Sur mejoran la tendencia de crecimiento en ingresos (+17,6% interanual vs. +15,2% en 1T, fundamentalmente por los mejores ingresos de servicio de Argentina y Perú) y OIBDA (+18,6% vs. +7,0% en 1T, con crecimiento en todos los países de la región). Estos buenos resultados se apalancan en la mejor calidad de la base de clientes (mayor penetración de los accesos de contrato, FTTx y Televisión de Pago), en la progresiva actualización de tarifas en Argentina y en el continuado proceso de digitalización.

Los ingresos de abril-junio ascienden a 1.743€ y crecen un 17,6% interanual (+16,4% en el semestre) por los ingresos de servicio, +17,8% (+16,5% en enero-junio) y destacan: i) la mejora de Perú (+1,1 p.p. vs 1T interanual), explicado por la actualización de tarifas en el negocio fijo y la buena evolución del producto convergente) y ii) la aceleración en Argentina. Los ingresos por venta de terminales mantienen un fuerte crecimiento del 16% (+15,8% en el semestre).

El OIBDA (495M€ en 2T; impactado positivamente en 19M€ consecuencia de los cambios derivados de la adopción de NIIF 16 y 58M€ en 1S) crece un 18,6% interanual en el trimestre (+12,7% en el semestre) reflejando el mejor comportamiento principalmente de Argentina y Perú. El margen OIBDA se sitúa en el 28,4% (+0,2 p.p. interanual; 27,9% en 1S, -0,9 p.p. interanual).

El CapEx ascendió a 493M€ en el 1S (+14,2% interanual) destinado principalmente al despliegue de la red 4G y las redes FTTx y cable. El CapEx representa un 15% sobre los ingresos en 1S (estable interanual). El flujo de caja operativo (OIBDA-CapEx) totaliza 443M€ en el semestre (+11,0% interanual).

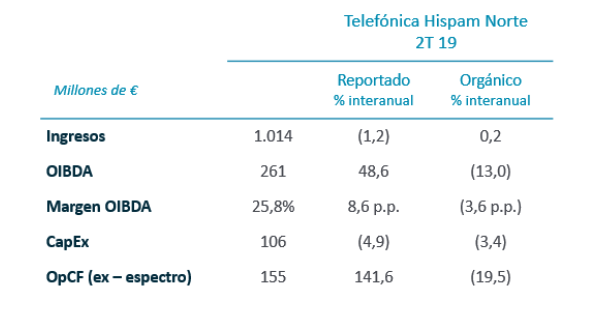

Telefónica Hispam Norte

Crecimiento en los segmentos de mayor valor. Durante el segundo trimestre Hispam Norte presenta unos buenos resultados comerciales, con crecimiento en los segmentos de mayor valor: accesos de contrato y de LTE en móvil y FTTH en fijo.

Los ingresos (1.014M€) se incrementan un 0,2% interanual en el trimestre (1.985M€, +0,7% en 1S). El OIBDA (261M€; impactado positivamente en 35M€ consecuencia de los cambios derivados de la adopción de NIIF 16; +79M€ en 1S) se reduce un 13% interanual en el trimestre (525M€ en 1S, -13,9%) y continúa muy afectado por el registro de compromisos de México, que son compensados parcialmente por el crecimiento en Colombia y Centroamérica (+11,6% y +13,1% respectivamente). El OIBDA recoge la plusvalía de 33M€ por venta de torres (plusvalía de 9M€ por venta de inmuebles y 14M€ por venta de fibra en 2T 18). El margen OIBDA se sitúa en el 25,8% (-3,6 p.p. interanual; 26,4% en 1S, -4,0 p.p.)

El CapEx (184M€ en enero-junio) se incrementa un 3,2% interanual y está destinado principalmente a la expansión de las redes de LTE y fibra. El CapEx (excluyendo espectro) representa un 8% sobre los ingresos en 1S (-0,7 p.p. interanual). El flujo de caja operativo (OIBDA-CapEx) totaliza 340M€ en el semestre (-21,4% interanual).

Más información relevante

RESULTADOS TRIMESTRALES T2 2019