Tras la aceleración que el despliegue de redes de nueva generación como la fibra han experimentado en el último lustro, la cuestión sobre la migración y apagado de las antiguas redes de cobre cada vez adquiriere mayor relevancia. En especial en un contexto donde los costes operativos van al alza y donde el gasto energético cada vez es más relevante para la industria.

A medida que los usuarios finales migran a redes de nueva generación como la fibra, la utilización de la red de cobre se va reduciendo progresivamente. Esto provoca que la operación y mantenimiento de dos infraestructuras en paralelo acabe convirtiéndose para el operador incumbente, en una tarea sumamente costosa. A nivel europeo, y dependiendo del grado de despliegue de las redes de fibra en una geografía concreta, esta situación es más o menos evidente.

El caso de España, un país con amplia cobertura de fibra

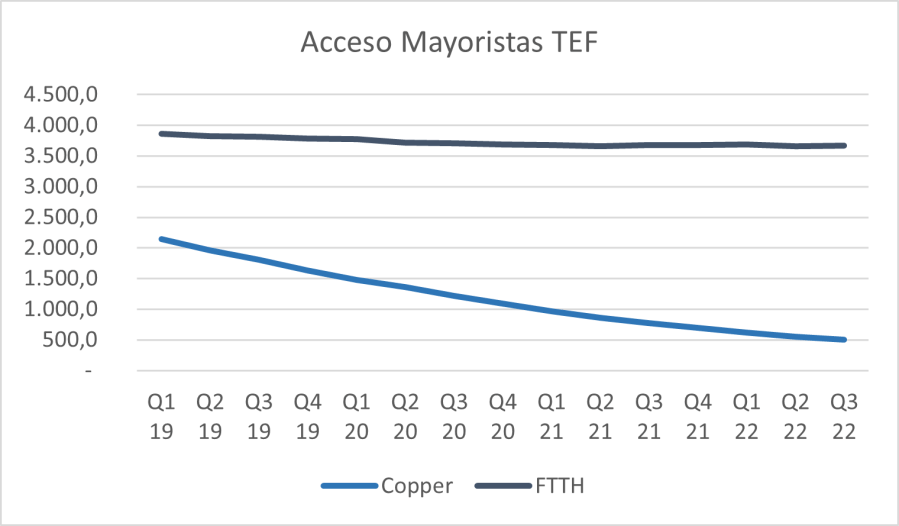

España es un claro ejemplo de esta dinámica, gracias no solo a lo avanzado del despliegue y extensísima cobertura de la red de fibra (85% HH), sino también en el impulso comercial que, en conjunto, todos los operadores del mercado han dado a los productos basados en fibra. Esta tendencia tiene su reflejo en la disminución paulatina de las líneas de cobre que los operadores alternativos alquilan a Telefónica a nivel mayorista, tal como se puede observar en la figura:

No solo la propia tendencia comercial del mercado está impulsando la adopción de la fibra, sino que adicionalmente, los propios operadores alternativos están desplegando infraestructuras propias de nueva generación. En consecuencia, la demanda de accesos basados en cobre ha experimentado en su conjunto una caída anual media de cerca del 35% en los últimos 3 años.

Migración y apagado del cobre en Europa

El proceso de migración de la red de cobre a redes de fibra se encuentra regulado no solo en la recomendación de acceso de 2010, donde se indica que los planes de los operadores incumbentes han de ser transparentes a todo el sector, sino que a su vez se ve complementada con las disposiciones recogidas en el Código de Comunicaciones Electrónicas de 2018.

En concreto, en este último se recoge que las autoridades de regulación nacionales (ANRs), deberán garantizar que el proceso de apagado de la red de cobre incorpore un calendario y condiciones transparentes, incluido un periodo de preaviso adecuado para la transición; y estarán facultadas para retirar las obligaciones de acceso relativas a las redes de cobre cuando «se haya establecido un proceso de migración adecuado y se garantice el cumplimiento de las condiciones para la migración de estas infraestructuras”.

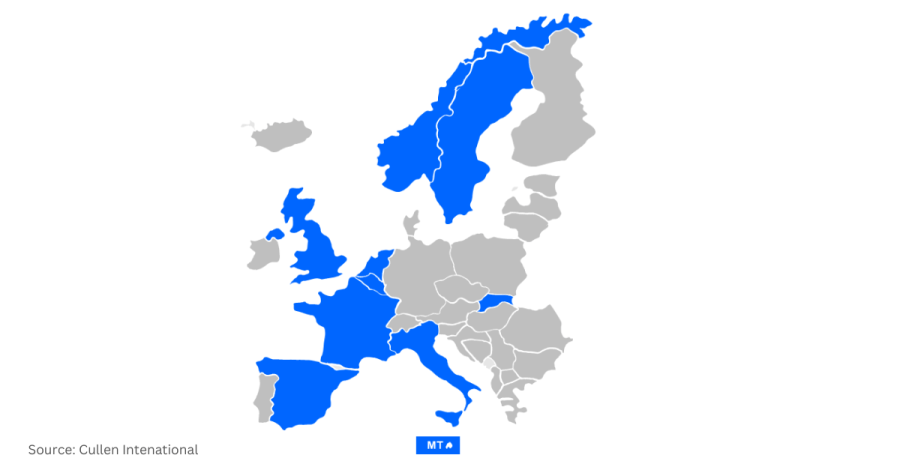

Este último punto es de suma importancia para garantizar que el proceso de apagado no se demora sobremanera y que todo el sector en su conjunto comparte el objetivo común de alcanzar una fecha de apagado. El plazo de preaviso en el que los operadores incumbentes comunican a su regulador el apagado de las centrales de cobre, varía en Europa entre los 5 años de Portugal y los 6 meses de Dinamarca, aunque la tónica habitual son 2 años, tal como tiene establecido la CNMC en España. La madurez del despliegue de las redes de fibra influye en la comunicación por parte de los operadores con poder significativo de mercado SMP (incumbentes), de sus planes de apagado de las redes de cobre. Por ello, a nivel europeo solo los países con despliegues más avanzados han anunciado planes para el cierre de centrales de cobre como son FR, SP, SE, NOR, BE, NL, UK, IT, SVK, MT:

Adicionalmente, algunos operadores ya han publicado una fecha definitiva para el apagado total de sus redes de cobre como es el caso de Orange en Francia en 2030, Telenor en Noruega en 2025 o Telia en Suecia para 2026. En el caso de Telefónica, el objetivo es poder acometer dicho apagado en 2024, año del centenario de su creación teniendo completamente migrada la base de clientes de cobre a fibra.

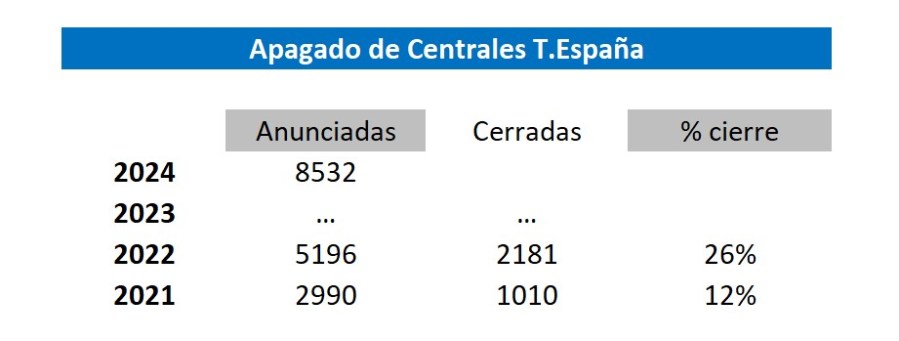

Telefónica de España en su plan de apagado del cobre, ha comunicado el cierre de más de 5.000 centrales en 2022, habiéndose producido el apagado definitivo de algo más de 2.000 a finales del año pasado, lo que supone cerca del 26% del total de centrales en servicio.

Será por tanto necesario un esfuerzo operativo muy importante para poder acometer el apagado del 74% restante, en las fechas previstas.

De ahí que medidas regulatorias que favorezcan la flexibilización de los periodos de notificación o el propio levantamiento de las obligaciones regulatorias sobre el cobre, sean cuestiones vitales que la CNMC debería abordar sin dilación.

La disyuntiva del mercado móvil: ¿mantener 2G o innovar?

Pero esta difícil situación a la que se enfrenta el sector de las telecomunicaciones europeo, viéndose obligado al mantenimiento de varias redes en paralelo que proveen servicios equivalentes, no solo se limita a las tradicionales redes fijas de cobre, sino que también tiene su reflejo incluso en el mercado móvil. El sector móvil europeo se encuentra en mitad de un proceso de apagado de tecnologías móviles más obsoletas (2G y 3G) para poder abordar con garantías el despliegue de las redes 5G que permitan acometer los ambiciosos objetivos de la Brújula Digital Europea de 2030.

Sin embargo, el sector móvil europeo ha de ofrecer cobertura para la prestación del servicio de eCall, servicio de llamada de emergencia en accidentes para vehículos europeos fabricados a partir de 2018. Debido a un incorrecto enfoque regulatorio de la norma, en la cual al no respetarse el principio de neutralidad tecnológica (se especifica que el servicio se preste en 2G o 3G), se obliga, por un lado, a los operadores a mantener una red 2G o 3G para ofrecer cobertura a este servicio pero por otro lado, los fabricantes de automóviles están obligados a incorporar en sus vehículos, dispositivos compatibles con estas tecnologías.

El coste de mantener estas redes móviles más allá de un horizonte temporal razonable establecido en torno a 2025 implicaría unos costes para el sector, ineficiencias y costes medioambientales, que limitarían de forma material su capacidad inversora (entre 1 y 2 p.p. anuales menos), según estimaciones de ETNO/GSMA para afrontar el esfuerzo inversor que el 5G va a llevar asociado en la próxima década. Esta regulación obsoleta, no permitiría ni a operadores apagar sus redes menos eficientes (reutilizando su espectro y los costes de operación) ni a los fabricantes de automóviles, evolucionar los módulos y adaptarlos a las nuevas tecnologías móviles (4G o 5G). Por ello, el sector móvil europeo se enfrenta a una compleja tesitura. O bien, de acuerdo con la regulación actual, se mantienen las redes 2G/3G más allá del 2025 poniendo en riesgo la consecución de los objetivos 2030 y tensionando la capacidad inversora del sector. O bien, de forma inmediata se produce un cambio regulatorio y se habilitan fondos para que el sector en su conjunto (Operadores Móviles y sector automovilístico), acometa la migración de estas tecnologías.

Sostenibilidad y eficiencia medioambiental de las redes

La protección del medioambiente se ha convertido en los últimos años en un asunto prioritario y urgente. El retraso en el cierre de redes obsoletas, así como las propias obligaciones de mantenimiento de redes duplicadas provocan un uso ineficiente de recursos.

Entre las conclusiones, el Análisis de Ciclo de Vida de las Soluciones de Conectividad de Telefónica España señala que el impacto medioambiental de la fibra por PB de datos es 18 veces menor que el del cobre y 5 veces menor por acceso. Asimismo, el impacto medioambiental de 4G/5G por acceso o por PB de datos es más de 7 veces inferior al de 2G/3G.

Estos resultados avalan los planes de Telefónica para acelerar el despliegue de las conexiones fibra y continuar con el cierre y desmantelamiento de tecnologías antiguas en favor de las nuevas.

Conclusiones

Más que nunca, es necesaria una actuación regulatoria alineada con los principios industriales, los objetivos de conectividad digital y sostenibilidad medioambiental marcados por la Comisión Europea:

- Si queremos que los objetivos de conectividad de 2030 y sostenibilidad medioambiental puedan llegar a ser una realidad, se necesita que los reguladores den pasos decididos hacia una menor presión regulatoria sobre las obligaciones que recaen en tecnologías legacy como el cobre y que incentiven la adopción y migración a la fibra.

- Por otro lado, es necesario se den facilidades para el apagado de tecnologías más obsoletas como 2G o 3G para que las obligaciones regulatorias no restrinjan la capacidad inversora de los operadores en los próximos años. Cualquier decisión regulatoria que extendiese la operación de estas redes más allá del 2025-2030 implicaría una merma considerable de los recursos económicos disponibles para afrontar el reto del 5G e ineficiencias energéticas y en el uso de recursos, al no respetarse el principio de neutralidad tecnológica.

La primera toma de contacto sobre un alineamiento entre la normativa regulatoria y la política industrial podrá comprobarse en la próxima publicación de la Recomendación de acceso a redes de Nueva Generación que se publicará este trimestre por parte de la Comisión Europea.