La política industrial está en el punto de mira. Dos próximos informes marcarán el futuro de la política europea. Enrico Letta, presidente del Instituto Jacques Delors, presentará en marzo su informe sobre el futuro del Mercado Único, y Mario Draghi presentará en junio sus recomendaciones para recuperar la competitividad tras las elecciones europeas.

Por tercer año consecutivo, ETNO publica State of Digital Communications 2024, un informe que analiza el estado de la competitividad del sector digital europeo en comparación con otras regiones como Estados Unidos, Japón, Corea del Sur o China, basándose en más de 70 KPIs.

En un contexto donde la conectividad innovadora es cada vez más decisiva para la competitividad y la seguridad económica, ¿en qué situación se encuentra Europa?

La innovación en las redes empieza a despegar

La edición de 2024 presenta una perspectiva más amplia que sus predecesoras, haciendo un seguimiento de la innovación en las redes a través del análisis del despliegue de 5G SA (standalone), las tecnologías RAN y Edge-cloud. El informe de este año concluye que la innovación en redes está empezando a despegar en Europa.

En cuanto a las tecnologías 5G SA y RAN, de las 114 redes 5G operativas en Europa, solo 10 incluían 5G SA y 11 tenían desarrollos de tecnología RAN. En cuanto a Edge-cloud, el corazón de la virtualización de redes, Europa se queda atrás con solo 4 ofertas comercializadas, frente a las 17 de Asia y las 9 de Norteamérica.

La salud financiera del sector europeo de las telecomunicaciones necesita reforzarse

Según ETNO, los operadores de telecomunicaciones europeos han invertido más de 59.000 millones de euros en 2022 (frente a los 56.300 millones de 2021). Alrededor del 48% de la inversión se destinó al acceso fijo, más del 20% al acceso móvil y el resto a redes de agregación y transporte, TI y diversos activos no relacionados con la red, como oficinas. En comparación, los proveedores de contenidos y aplicaciones (CAP) en Europa gastaron 17 millones de euros en infraestructura digital, de los cuales el 94% en centros de datos.

A pesar de las elevadas inversiones del sector de las telecomunicaciones y de los avances en innovación de redes, la situación financiera del sector requiere ser fortalecida de cara a potenciar la autonomía estratégica de Europa. Mientras otras regiones ven crecer el valor del sector de las telecomunicaciones y de sus operadores, el sector europeo pierde tamaño.

Los ingresos de los operadores de telecomunicaciones europeos han disminuido en términos reales

Los operadores de telecomunicaciones europeos han estado absorbiendo la inflación, con una disminución constante de sus ingresos reales desde 2016 y una fuerte caída en 2022 (-7,1% por debajo de la evolución del índice de precios al consumo).

Los ingresos medios por usuario (ARPU) siguen por detrás de otras regiones comparables. Por ejemplo, en Estados Unidos, el ARPU móvil es casi tres veces superior al europeo en 2022 (15 euros en Europa frente a 42,5 euros en Estados Unidos). Esta diferencia también es evidente en la banda ancha fija, donde el ingreso medio por usuario en Europa es de 22,8 euros, frente a los 58,6 euros de Estados Unidos.

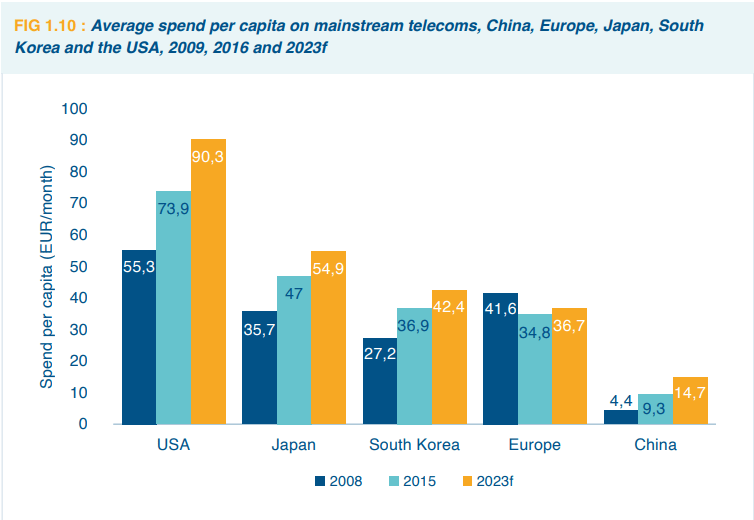

Según ETNO, en general, Europa sigue registrando un menor gasto mensual per cápita en telecomunicaciones (36,7 euros) en comparación con Japón (54,9 euros), Corea del Sur (42,4 euros) y Estados Unidos (90,3 euros), y a diferencia de estas regiones, la tendencia ha sido a la baja desde 2008.

Menores ingresos y rendimientos se están traduciendo en una menor capacidad de inversión

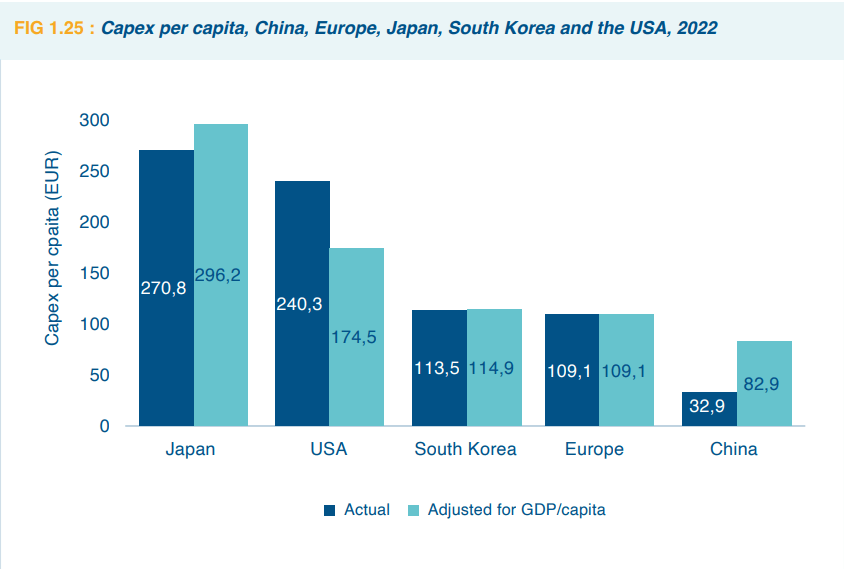

Los menores ingresos se han traducido en una menor capacidad de inversión de los operadores en comparación con los de otras regiones. En términos de inversión per cápita, Europa (109 euros) está por detrás de Japón (270 euros), Estados Unidos (240 euros) y Corea del Sur (113 euros). Esta diferencia de inversión no muestra signos de reducirse.

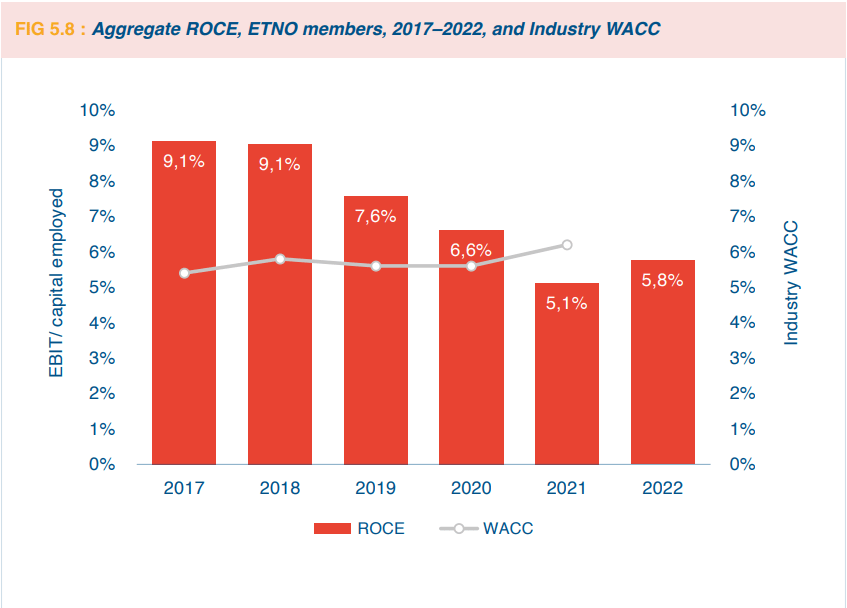

En 2022, la intensidad de inversión de las empresas europeas de telecomunicaciones, medida por el capex en relación con los ingresos, sigue siendo alta, en torno al 20%, por encima de otras regiones. Esto, combinado con la disminución de los ingresos, está llevando al sector a niveles de endeudamiento más elevados, que, según ETNO, se sitúan en 2,6 veces la deuda neta en relación con el EBITDA. Esto pone de manifiesto la presión financiera a la que está sometido el sector y la necesidad de gestionar las inversiones y la deuda en los próximos años.

Menor tasa de rentabilidad del sector de las telecomunicaciones en Europa

ETNO señala como causa de esta tensión financiera que los mercados minoristas europeos siguen estando muy fragmentados. En 2023, Europa contaba con 45 grandes grupos de operadores móviles con más de 500.000 clientes, frente a 8 en EE.UU., 4 en China y Japón y 3 en Corea del Sur.

La menor tasa de rentabilidad del sector de las telecomunicaciones (5,8%), consecuencia del panorama regulatorio y competitivo europeo, es incompatible con la visión de una autonomía estratégica abierta y la sostenibilidad a largo plazo de los esfuerzos de inversión en Europa.

La cobertura con capacidad Gigabit y la cuota de uso de 5G progresa más lentamente en Europa

Esta situación está repercutiendo en el despliegue de una conectividad de calidad basada en redes Gigabit y 5G, que avanza más lentamente en Europa.

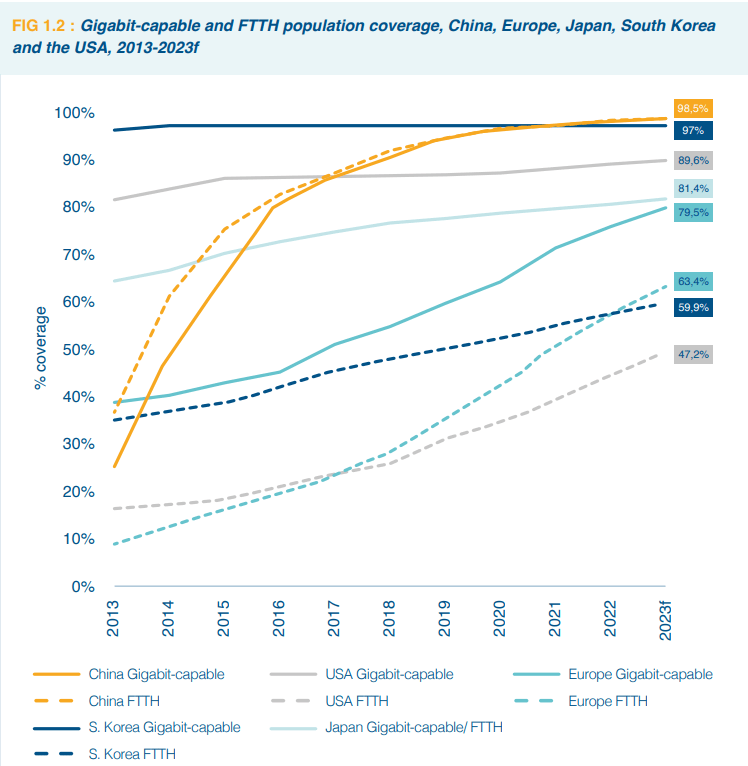

Las redes de acceso con capacidad Gigabit cubren al 79,4% de los europeos. El objetivo es alcanzar la cobertura total en 2030, pero Europa sigue por detrás de sus pares regionales (por ejemplo, EE.UU. cubre al 89,6% de sus habitantes).

Las redes móviles 4G en Europa cubren a más del 99,8 % de la población. Pero solo el 80% de la población europea está cubierta actualmente por redes 5G. La cobertura de Europa está aún lejos de su objetivo digital para 2030 (cobertura del 100%) y es inferior a la de todos sus pares: China (89%), Japón (94%), Corea del Sur (98%) y Estados Unidos (98%).

En consecuencia, las velocidades medias de bajada de los móviles europeos (64 Mbps en redes móviles y 121 Mbps en redes fijas), aunque superiores a la media mundial, son significativamente inferiores a las de otras regiones, como Estados Unidos (97 Mbps en redes móviles; 214 Mbps en redes fijas).

Por último, la cuota de conexiones móviles 5G ha crecido significativamente en Europa en los últimos tiempos, pero es drásticamente inferior a la de otras regiones (17% en Europa frente al 83% en China o el 49% en Estados Unidos, en junio de 2023).

El momento de liderar o quedarse atrás del ecosistema de conectividad europeo

Esto pone en entredicho la capacidad de Europa para cumplir los objetivos de la Estrategia Digital Europea 2030 e impulsar el liderazgo de la región en las tecnologías del futuro. También pone de relieve la necesidad de tomar medidas para revertir esta tendencia.

Para desempeñar el papel que le corresponde y asegurar su lugar en el mundo, Europa debe volver a encarrilar su economía hacia la competitividad. Debe recuperar el liderazgo y la ambición en el espacio de la conectividad: conseguir la escala adecuada, simplificar los marcos regulatorios y las obligaciones, confiar en las empresas para que lideren el cambio y, en resumen, replantearse su enfoque en materia de consumo, política de competencia y modelo regulatorio, igualando al mismo tiempo las condiciones para un reparto equitativo y un uso eficiente de las redes.