Connect Europe ha publicado su tercer informe anual consecutivo State of Digital Communications in Europe (2025), que ofrece un análisis exhaustivo de la competitividad del sector y de las tendencias clave que configuran su futuro.

La edición de este año es especialmente importante, ya que sirve como punto de partida crucial para avanzar en las reformas necesarias para mejorar las capacidades digitales y tecnológicas de Europa con el fin de impulsar la productividad y cerrar la brecha de la innovación, una urgencia ampliamente destacada en los informes Draghi y Letta 2024. 2025 es el año de la acción. ¿Cuál es la posición de Europa en el panorama digital mundial, qué está en juego y qué reformas son necesarias para reforzar su competitividad?

La importancia estratégica del sector de las telecomunicaciones en cifras

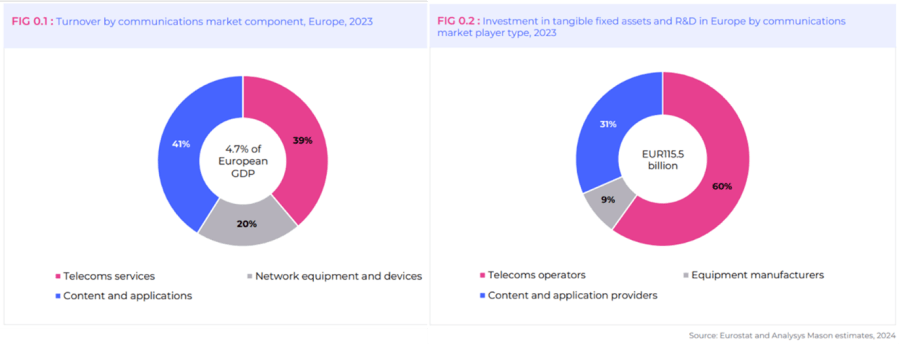

En su informe sobre el estado de las comunicaciones digitales en 2025, Connect Europe puso en cifras la importancia estratégica del sector digital reconocida por Draghi y Letta: el mercado, incluidos los servicios de telecomunicaciones, los equipos de red y los contenidos y aplicaciones, se valoró en 1 billón de euros en 2023, es decir, el 4,7% del PIB europeo. A título comparativo, la agricultura, la pesca y la silvicultura contribuyen colectivamente al 1,7% del PIB.

Connect Europe subraya que el sector de las telecomunicaciones es un pilar fundamental del ecosistema de la conectividad, que impulsa la prosperidad. Con su inversión e innovación constantes de unos 115.500 millones de euros, es decir, el 60 % de la inversión total en el amplio ecosistema, encabeza la lista, seguido de los proveedores de contenidos y aplicaciones (más del 30%). Esta inversión, en particular, en redes fijas y móviles permite el progreso tecnológico y experiencias y servicios digitales de vanguardia, así como tecnologías transformadoras como 5G, IA, IoT y el cloud. Además, el sector garantiza la interconexión de tecnologías, dispositivos y actores, sosteniendo el funcionamiento sin fisuras del ecosistema digital, clave para la innovación.

El informe también presenta cifras sobre el impacto potencial de la IA en el tráfico de datos, con los efectos más significativos observados en los centros de datos, donde se espera que los volúmenes de tráfico relacionados con la IA crezcan a una CAGR del 50% o más. Los operadores tendrán que apoyar este aumento. Además, el informe incluye datos sobre los ingresos minoristas por ciberseguridad, que se prevé que aumenten más de un 9% debido al creciente papel de los operadores en la ciberprotección y al aumento de la demanda.

Teniendo en cuenta el valor estratégico y las tendencias del sector, Connect Europe subraya que el 2025 será probablemente un momento de «ahora o nunca» para Europa, si quiere mantener el control de su cadena de valor de conectividad e impulsar el crecimiento.

Estado actual de las comunicaciones digitales en Europa

La urgencia del momento se deriva del «chequeo de competitividad» del sector de las telecomunicaciones. En primer lugar, hay que señalar que este sector es muy intensivo en capital y requiere importantes inversiones en infraestructuras, redes, tecnología e I+D. Para seguir siendo viables y competitivos, los operadores deben alcanzar una escala suficiente, sobre todo en términos de ingresos y rentabilidad, para sostener la inversión y la innovación constantes.

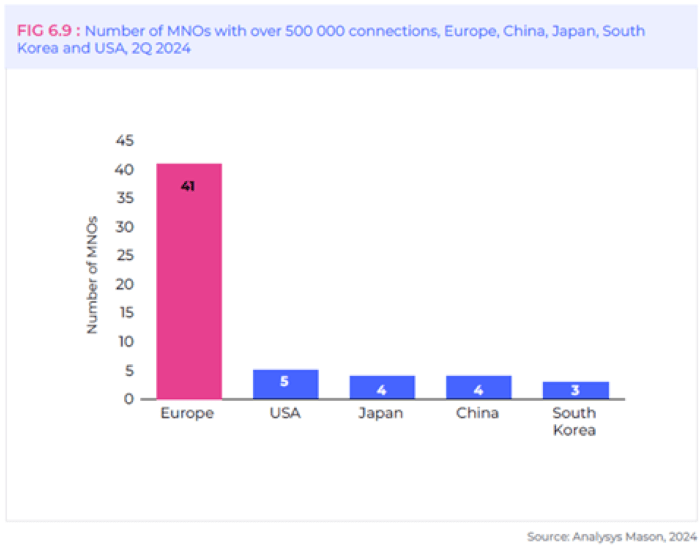

Sin embargo, la principal conclusión de Connect Europe es que un mercado excesivamente fragmentado (41 operadores de redes móviles con más de 500.000 conexiones en Europa, frente a 5 en EE.UU. o 4 en China o Japón), lastrado por la normativa y la falta de escalabilidad, está sufriendo un parón en el crecimiento de la inversión por primera vez en años. Esto continúa la tendencia no sostenible en ingresos y rentabilidad del capital, lo que subraya la urgente necesidad de reformas políticas y regulatorias.

Algunos datos seleccionados llevan a esta conclusión:

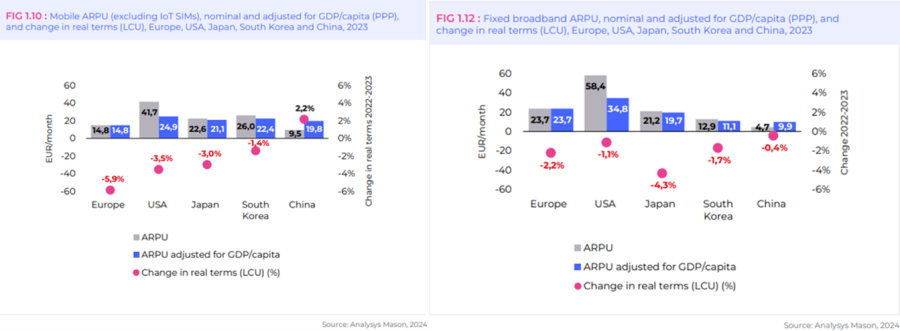

La presión sobre los ingresos se intensifica. Los ingresos de las telecomunicaciones europeas disminuyeron un 4,4% en términos reales, frente al Índice de Precios al Consumo, que aumentó un 6,4%. El ARPU en Europa, tanto en fijo como en móvil, es menos de la mitad que en Estados Unidos. Por ejemplo, el ARPU móvil en Europa bajó un 5,9%, y sigue siendo el más bajo del mundo, con 14,8 euros (frente a los 41,7 euros de EE.UU.).

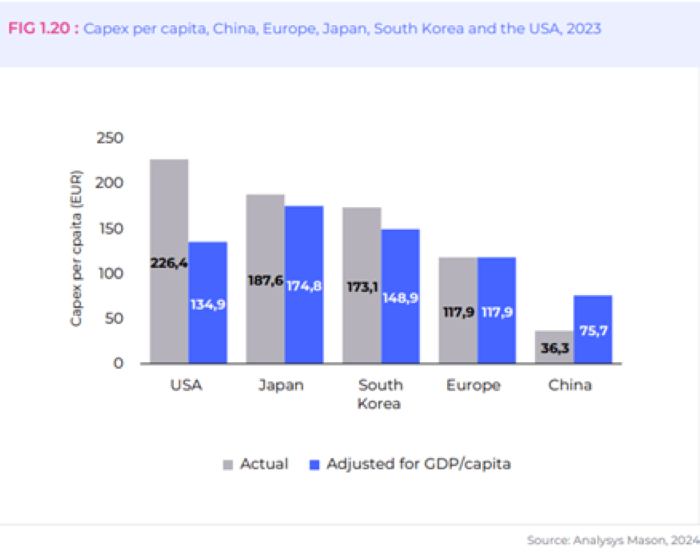

La disminución de los ingresos está provocando un descenso de la rentabilidad, lo que repercute en la capacidad de inversión de los sectores. Connect Europe remite al informe de Draghi para señalar que el rendimiento de la inversión (ROCE) de las telecomunicaciones europeas está disminuyendo desde 2017 (5,9 % en 2023 frente a 6,6 % en 2017) e incluso se sitúa por debajo del coste del capital, lo que desincentiva las inversiones. De hecho, la inversión en telecomunicaciones per cápita de Europa en 2023 (117,9 euros) es casi la mitad que la de Estados Unidos (226,4 euros) y está por debajo de otras regiones.

En particular, Connect Europe destaca que, por primera vez en los últimos diez años, la inversión en telecomunicaciones en Europa se redujo en un 2%, de 59.100 millones de euros en 2022 a 57.900 millones de euros en 2023, lo que sugiere que los mercados consideran que la necesidad de CapEx se ha acabado, a pesar de que Europa no está alcanzando los Objetivos de la Década Digital.

Consecuencias para la competitividad europea

La presión sobre ingresos, los elevados costes de capital, la disminución de la rentabilidad y de la capacidad de inversión están frenando el despliegue de redes de muy alta capacidad en Europa, incluidas las actualizaciones esenciales de la infraestructura básica 5G. El último informe de la Comisión de la UE sobre el Estado de la Década Digital pone de relieve que los objetivos para 2030 de cobertura del 100 % de la población con gigabits y 5G aún están lejos de alcanzarse y los avances actuales indican que Europa se está quedando rezagada respecto a sus homólogos mundiales.

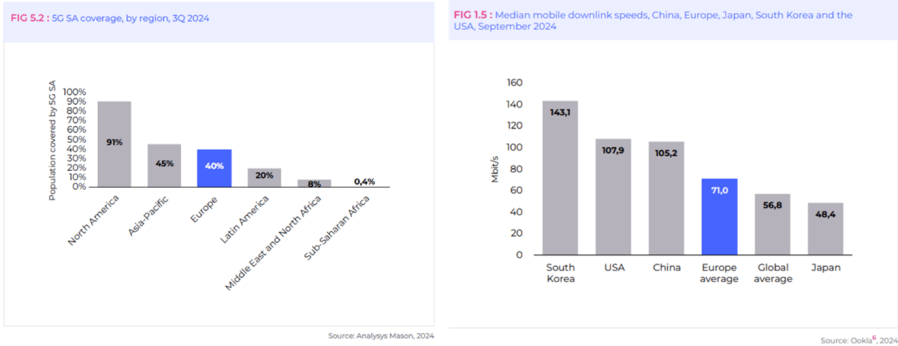

Un ejemplo es el avance del despliegue de la 5G standalone (SA). Como piedra angular de la transformación digital, 5G SA permite una latencia ultrabaja, una mayor fiabilidad y una mayor eficiencia. Su característica clave, el network slicing, permite a los operadores crear redes virtuales a medida para los sectores, impulsando innovaciones como los vehículos autónomos, las fábricas inteligentes o la asistencia sanitaria a distancia. Sin embargo, la cobertura 5G SA solo alcanza al 40 % de la población europea, muy por detrás del 91 % de Norteamérica.

Este despliegue más lento se traduce en un menor rendimiento de la red. Según Connect Europe, las velocidades de descarga en Europa son un 44% inferiores en las redes fijas (137 Mbit/s en Europa frente a 246 Mbit/s en EE.UU.) y un 33% inferiores en las redes móviles en comparación con EE.UU. (71 Mbit/s en Europa frente a 107,9 Mbit/s en EE.UU.)

Como consecuencia, los retrasos en la construcción de la infraestructura digital necesaria para las demandas y tecnologías futuras ponen en peligro el bienestar de los consumidores europeos, la innovación, la competitividad y la escalabilidad a largo plazo.

¿Qué reformas políticas reforzarían la competitividad del sector?

En este contexto, Europa debe dar prioridad a la competitividad del sector de las telecomunicaciones aplicando las medidas necesarias que fomenten la inversión y la innovación

La inclusión de la Ley de Redes Digitales (DNA por sus siglas en inglés) en el Programa de Trabajo de la Comisión para 2025 es, por tanto, un paso positivo. Representa una oportunidad crucial para abordar los retos de la infraestructura digital europea, fomentar un entorno favorable a la inversión y garantizar la sostenibilidad a largo plazo de la cadena de valor de la conectividad digital de la región.